इंटरनेटच्या माध्यमातून देऊ केलेल्या संगीत, चित्रपट आदि मनोरंजन सेवा ग्राहक चोवीस तास केव्हाही वापरु शकत होता. परंतु त्या सेवा ग्राहक-सेवादाता अशा प्र

इंटरनेटच्या माध्यमातून देऊ केलेल्या संगीत, चित्रपट आदि मनोरंजन सेवा ग्राहक चोवीस तास केव्हाही वापरु शकत होता. परंतु त्या सेवा ग्राहक-सेवादाता अशा प्रकारचे संबंध निर्माण करत होत्या. थोडक्यात ही एकेरी वाहतूक होती. माहितीचे, मनोरंजनाचे वहन सेवादात्याचे संगणक/सर्व्हर ते ग्राहकाचा संगणक, टीव्ही संच असे एकतर्फीच होते. परंतु इंटरनेट मार्फत उपलब्ध असलेल्या ’ईमेल’ या अ-संगत सेवेमध्ये ज्याप्रमाणॆ दुहेरी वाहतूक – दोन व्यक्ती एकमेकांना ईमेल पाठवू शकतात – होते तशीच या व्यक्ती-सेवादाता यांच्यात सहज होऊ शकत होती.

या दुहेरी सेवेचा पहिला वापर हा सुसंगत अवतार म्हणजे चॅट या स्वरूपातच उपलब्ध झाला. चॅट म्हणजे एकाच वेळी दोन संगणकावर उपस्थित असलेल्या दोन व्यक्तींनी परस्परांना पाठवलेल्या ईमेल्सच होत्या. फक्त दोघेही एकाच वेळी ते ईमेल वाचून प्रतिसाद लिहित असल्यामुळॆ त्याला एका संवादाचे रूप प्राप्त झाले आणि त्याला गप्पा अथवा चॅट म्हटले जाऊ लागले. ई-बुक आणि माहिती-संस्थळ यांच्यात जो फरक तोच ईमेल आणि चॅट या माध्यमांमध्ये आहे. ई-बुक आणि ई-मेल हे स्थायी माहितीचे माध्यम आहे. तुम्ही जोवर स्वत: ते काढून टाकत नाही तोवर ते तुमच्या संगणकावर अथवा सर्व्हरवर उपलब्ध असते. याउलट माहिती-संस्थळ असो वा चॅट, ही अस्थायी अथवा तात्कालिक माहिती असते. तिचे आदानप्रदान जिच्यामार्फत होते त्या ब्राउजर अथवा मेसेंजर प्रणालीपुरतेच तिचे अस्तित्व असे. ती बंद केली की ते पुसले जाते.

दुसरीकडे इंटरनेट-जगातल्या या सेवांसाठी ग्राहकाने सेवादात्याला देय असलेले पैसे (बिल) हे मात्र पारंपरिक पद्धतीने चलनाच्या अथवा धनादेशासारख्या वास्तविक जगात पोचते करावे लागे. बॅंक, पोस्ट ऑफिसमध्ये किंवा आपली वीज, फोनची मासिक देणी देण्यासाठी नेमून दिलेल्या खिडक्या असतात. (आज बॅंकांमध्ये खिडक्यांऐवजी काऊंटर असतात आणि पोस्ट ऑफिसमध्ये बहुधा फक्त पोस्टमन नावाची दुर्मिळ जमात जात असावी.) ज्या दररोज त्यांच्या कामकाजाच्या ठरवून दिलेल्या वेळात ही देयके स्वीकारतात किंवा तुमची अन्य स्वरुपाची कामे करतात. आता मनोरंजन चोवीस तास चालू पण त्याचे पैसे भरताना विशिष्ट ठिकाणी, विशिष्ट वेळॆलाच जाणॆ आवश्यक अशी विसंगती निर्माण झाली. शिवाय इंटरनेटवर वापरलेल्या त्या सेवेच्या वेगाच्या तुलनेत त्या कामाला आणि त्याला लागणारा वेळ आता अनावश्यक दीर्घ वाटू लागला. त्यामुळे आता ही दुहेरी वाहतूक निव्वळ गप्पांच्या पलीकडे जाऊन, संस्थळांच्या माध्यमातून प्रत्यक्ष देवाण-घेवाणीची सोय करुन देण्यासाठी विकसित केली जाण्याची शक्यता प्रत्यक्षात आणली गेली लागली. अशा दुहेरी उपयोगाच्या वेबसाईट्स ना पोर्टल म्हटले जाऊ लागले. आता तुमचे विजेचे बिल भरण्याची ही ’खिडकी’ तुमच्या घरातच येऊन बसली आणि केवळ ९ ते ५ अशा वेळेतच नव्हे तर मध्यरात्रीही ’सेवेसी तत्पर’ राहू लागली. (आणि हो, प्रत्यक्ष खिडकीमागच्या माणसाप्रमाणॆ ’सुटे पैसे द्या’चा दमही देत नव्हती.)

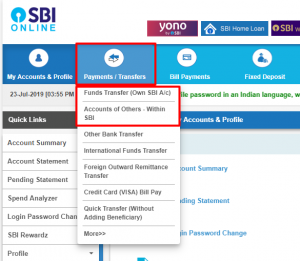

इंटरनेटच्या आधारे अशी आर्थिक देवाणघेवाण करण्यासाठी अर्थातच बँकिंग व्यवस्था त्या ’आभासी’ म्हटल्या जाणार्या जगात आणावी लागली. बँकिंग व्यवस्थेचा मुख्य आधार म्हणजे बचत, चालू आणि कर्जाच्या खात्यांमधील व्यवहाराच्या नोंदी. सोबत मुदत अथवा रिकरिंग ठेव योजना यांच्या नोदी… थोडक्यात सारे देवाणघेवाणीच्या व्यवहाराच्या सार्या नोंदींचा अधिकोष. हा अधिकोष पासबुक अथवा मुदत ठेवीची छापील पावती ऐवजी त्यांच्या संगणकीय दस्तांच्या स्वरुपात राखला की बँकिंग व्यवस्था ’डिजिटल’ अथवा संगणकीकृत करणे सुलभ झाले. संगणकाचा फायदा असा की त्यातील प्रत्येक व्यवहार (transaction) हा संगणकाला स्वतंत्रपणे उपलब्ध असल्याने त्याआधारे त्या त्या खात्याची सद्यस्थिती ताबडतोब अद्ययावत होत जाते. त्यासाठी ग्राहकाला बॅंकेच्या शाखेत जाऊन तेथील कर्मचार्याकडून पासबुक अद्ययावत करुन घेण्याची गरज संपली.

बॅंकिंग व्यवहाराची सुरुवात झाली तेव्हा एका व्यक्तीला दुसर्या व्यक्तीला पैसे द्यायचे असतील तर त्यात जास्तीत जास्त चार टप्पे असत. पहिले म्हणजे स्वत:च्या बॅंकेच्या शाखेत जाऊन पैसे काढणे. दुसरा म्हणजे ज्याला द्यायचे त्याला प्रत्यक्ष भेटून ते देऊ करणॆ. तिसरे म्हणजे त्या व्यक्तीला ते पुन्हा त्याच्या खात्यात भरायचे असल्यास त्याने पुन्हा आपल्या बॅंक शाखेत जाऊन त्यांचा भरणा करणे (पर्याय म्हणजे पहिल्या व्यक्तीनेच हे काम करणे). यात दोन वेळा बॅंकेचा थेट संबंध येतो आणि चलनाचे आदानप्रदान होते. पुढे धनादेश म्हणजे चेक आणि डिमांड ड्राफ्ट्स यांच्या मार्फत चलनाचे आदानप्रदान टळले. केवळ एका बॅंकेत असलेल्या खात्यातून अमुक इतकी रक्कम दुसर्या व्यक्तीच्या खात्यात जमा करण्यास पहिली व्यक्ती अधिकृत मान्यता देते इतकेच. तो देणार्याला प्रत्येक आदानप्रदान प्रसंगी शाखेत जाण्याचा त्रास वाचला. एकदाच चेकबुक घेऊन आले की काम होई. पुढे ते पोस्टामार्फत मिळू लागल्यावर ती ही गरज संपली. फक्त रोकड व्यवहार करण्यापुरतेच बॅंकेत जावे लागे. दुसरीकडे ज्याला धनादेश दिला, त्याला मात्र त्याचा भरणा करण्यास प्रत्येक वेळी शाखेत जाणॆ भाग होते. पण हा व्यवहार प्रत्यक्ष व्यक्तीशी न करता तिथला धनादेश जमा करणार्या बॉक्समध्ये जमा केल्यास रांगेत उभे राहून व्यवहार करण्यातला वेळ मात्र वाचे.

आभार: bankbazaar.com

शिवाय हा अधिकोष आणि त्याच्याशी संपर्क प्रस्थापित करणारे इंटरनेट हे चोवीस तास उपलब्ध असल्याने ही सेवा चोवीस तास उपलब्ध झाली. यामुळॆ ही सारी प्रक्रिया मधल्या माणसांच्या कामाला टाळून थेट एका खात्यातून दुसर्या खात्यात अशी करता येऊ लागली. त्यामुळॆ आपल्या सोयीच्या वेळेला हे व्यवहार करणे शक्य झाले, इतकेच नव्हे तर हे हस्तांतरण होण्यास लागणारा वेळ अतिशय कमी झाला. धनादेश वटवून प्रत्यक्ष पैसे जमा होण्यास लागणारा दिवसांचा काळ हा या व्यवहारात काही सेकंदांवर आला. जगण्याचा वेग आणि व्यवधाने वाढली तसे माणसाला हे अतिशय उपयुक्त ठरू लागले. त्यामुळॆ संगणक-शिक्षित माणसे अशा डिजिटल व्यवहारावर अधिकाधिक विसंबून राहू लागली. बॅंकेच्या रांगेत पैसे भरण्यासाठी/काढण्यासाठी, तिथवर जाण्याच्या प्रवासाचा वेळ, खर्च नि ऊर्जेची गरज जवळजवळ शून्यावर आली. माणसाने ’कॅशलेस’ व्यवहाराला प्राधान्य देण्यास सुरुवात केली.

पण असे असले तरी माणसाचे व्यवहार सर्वस्वी कॅशलेस होणे आजही जवळपास अशक्य आहे. याला संगणक-साक्षरता हा महत्वाचा मुद्दा तर आहेच. पण छोटे व्यवहार, व्यावसायिकांसाठी दिवसभरात होणार्या व्यवहारांची मोठी संख्या, प्रत्येक व्यवहार हा बॅंकेशी जोडण्यापेक्षा दिवसभराचे जमा-खर्चाचे गणित भागवून फक्त शिल्लक जमेचा भरणा अथवा तूट भरून काढण्यापुरती रोकड काढणॆ अधिक सोयीचे अशा अनेक कारणांनी रोकड ही आर्थिक व्यवहारात आवश्यक राहणारच. आता खात्यातून खात्यात पैसा पोचवण्याचा व्यवहार मानवी हस्तक्षेपाखेरीज, संपूर्ण संगणक-इंटरनेट यांच्या आधारे होऊ लागला असला तरी रोकड व्यवहाराला, विशेषत: खात्यातून रोकड काढण्यासाठी बँक-शाखेत जाण्याची गरज शिल्लक होती. त्यामुळॆ अर्थातच त्या व्यवहारांना वेळेचे बंधन होते. ते ही काढून तो व्यवहारही चोवीस तास करता यावा यासाठी Automated Teller Machine अर्थात एटीएम या उपकरणाची निर्मिती झाली. हे उपकरण बॅंकेतच असण्याची आवश्यकता उरली नाही. ज्याप्रमाणॆ बॅंकेतील अधिकारी तुमची सही तपासून तुम्ही मागणी केलेली रक्कम तुम्हाला देऊन तुमच्या खात्यात तशी नोंद करतो, तेच काम हे उपकरण करते. आणि हे उपकरण असल्याने त्याला दिवसात ते अमुक इतकाच काळ व्यवहार करेल असे बंधन उरले नाही. पण व्यक्तिश: व्यवहार करताना ज्याप्रमाणॆ सही तपासून पाहिली जाते त्याच धर्तीवर – संगणकावरील लॉगिन-पासवर्ड व्यवस्थेच्या धर्तीवर – Personal Identification Number (PIN) मार्फत हा व्यवहार पुरा केला जातो. त्यासाठी तुमच्या खात्याची, शाखेची वगैरे किमान माहिती साठवून ठेवलेले एक कार्ड ग्राहक वापरतो. हे कार्ड तुमच्या रोकड व्यवहाराची किल्ली असते. आता जर ही किल्ली रोकड काढण्यास वापरता येत असेल तर धनादेशाच्या धर्तीवरच ती किल्ली अन्य कुणाच्या खात्यात पैसे भरण्यासाठी वापरणेही वापरता येणार. एटीएम मशीनमार्फत हा व्यवहारही पुरा करता आल्याने आता संगणक-साक्षर नसणारेही पूर्णपणॆ कॅशलेस व्यवहार करण्यास सज्ज होऊ लागले. थोडक्यात बॅंकिंग व्यवस्था संगणक-इंटरनेट जोडगोळी ताब्यात घेत असताना एटीएम मशीन, मॅग्नेटिक स्वरूपातील क्रेडिट आणि डेबिट कार्ड्स (जी बव्हंशी प्लॅस्टिकची असल्याने आणि रोकड चलनाऐवजी त्यांचा वापर होत असल्याने त्यांना ’प्लॅस्टिक मनी’ असे म्हटले जाऊ लागले.) यांचा वापर सुरू झाला आणि धनादेश, डिमांड ड्राफ्ट या बॅंकिंग व्यवस्थेतील सुविधांसोबतच मनी-ऑर्डरसारख्या पोस्ट खात्यामार्फत उपलब्ध असणार्या सुविधांना त्यांनी हळूहळू कालबाह्यतेच्या दरीकडे ढकलण्यास सुरुवात केली आहे.

https://www.nirwn.org/ येथून साभार.

इतकेच नव्हे तर प्रत्यक्ष शाखेत जाऊन करावे लागणारे बहुतेक सर्व व्यवहार हळूहळू या या एटीएम उपकरणामार्फत अथवा संगणक-इंटरनेटच्या माध्यमातून करता येऊ लागले. आज अक्षरश: दशके, दोन दशके बॅंकेच तोंड न पाहणारे लोक आपले सर्व व्यवहार या डिजिटल माध्यमातून सहजपणे करत आहेत. नवीन मुदत ठेव खाते सुरु करणे, जुने बंद करुन बचत खात्यात पैसे वर्ग करणे, वीज अथवा मोबाईलचे देणे किंवा विम्याचा हप्ता भरणॆ वगैरे व्यवहार कार्डमार्फत अथवा संगणकामार्फत केले जात आहेत. यातून बॅंक व्यवस्थेमध्ये आवश्यक असलेल्या मनुष्यबळाचे प्रति-ग्राहक गुणोत्तर कमालीचे घटले आहे, त्यायोगे या क्षेत्रातील रोजगाराचे प्रमाण घटते आहे, किंवा तेवढ्याच मनुष्यबळासह त्यांना आपल्या सेवेची व्याप्ती वाढवणे शक्य होते आहे.. पुढे स्मार्टफोनच्या आगमनानंतर प्लॅस्टिक कार्डपेक्षा अधिक कार्यक्षम माध्यम मिळाल्याने अशा डिजिटल व्यवहाराला प्राधान्य देणार्यांची संख्या अधिक वेगाने वाढल्याने ही प्रक्रिया आणखी वेग घेते आहे.

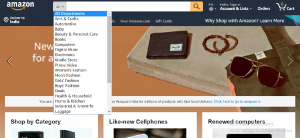

आर्थिक व्यवहार संपूर्णपणॆ संगणकीकृत झाल्यामुळे खरेदी-विक्री व्यवहारही संपूर्णपणे डिजिटल करणे शक्य झाले. अमेजन’सारख्या संपूर्णपणे ऑनलाईन व्यवहार करणार्या सेवेचा उदय झाला आणि लोक घरबसल्या पुस्तके, मोबाईल, टीवी पासून भाजीपाल्यापर्यंत काहीही खरेदी करु लागले. त्याचे पैसे संगणकामार्फतच चुकते करुन फक्त त्याची डिलिवरी तेवढी माणसामार्फत होऊ लागली. याने आणखी नव्या शक्यतांना आणि पर्यायांना जन्म दिला. जुन्या, वापरलेल्या वस्तूंचा बाजार ऑनलाईन झाल्याने अशा वस्तू विकली जाण्याचे प्रमाणे कमालीचे वाढले, आणि हे प्रमाण वाढल्यामुळे जुने-द्या-नवे-घ्या व्यवहारांची संख्याही वाढली. केवळ आर्थिक व्यवहारच नव्हे तर विनिमयाचे, व्यापाराचे आयामही बदलू लागले आहेत. यांची संख्या कमालीची वाढल्यामुळे त्या वस्तूंची डिलिवरी करणार्या कुरियर क्षेत्रात अकुशल रोजगार मोठ्या प्रमाणावर उपलब्ध झाला आहे. सर्वप्रथम पिझ्झा हट, डॉमिनोज यासारख्या परदेशी खाद्यपदार्थ विक्रेत्यांनी संगणकामार्फत पैसे स्वीकारुन घरपोच सेवा देण्यास सुरुवात केली आणि नंतर ही सेवा विशिष्ट हॉटेल अथवा उत्पादकांऐवजी (आज) स्विग्गी सारख्या केवळ सेवा स्वरुपात उभ्या असलेल्या कंपन्यांमार्फत दिली जाऊ लागली. प्रवासासाठी ज्याप्रमाणॆ स्वत:ची दुचाकी अथवा चारचाकी न वापरता सिटी बस-सेवा अथवा रिक्षा, टॅक्सी यांसारख्या सेवांचा तात्कालिक वापर सर्वसामान्य प्रवासी करतो त्याच धर्तीवर अनेक होटेल्स या ’खाद्यपदार्थ वाहतूक सेवां’मार्फत आपले उत्पादन तुम्हाला घरपोच उपलब्ध करुन देऊ लागल्या. हे आणि यासारखे अनेक नवे व्यवसाय उदयाला आले.

देवाणघेवाण, गुंतवणूक, विनिमय, व्यापार हे अर्थकारणाचे सारेच आयाम आता संगणकीकृत झाल्यामुळे तसे पाहिले तर चलन हे हळूहळू कालबाह्य होत आहे, होणार आहे. याची चाहूल आताच लागते आहे. केवळ इंटरनेटच्या जगातच निर्माण झालेल्या बिटकॉईन सारख्या आभासी चलनाचा वापर केवळ त्या जगातील काही व्यवहारांसाठी मान्य झाला आहे. या चलनाचे वैशिष्ट्य असे की हे जागतिक चलन आहे, ते कोणत्याही देशाच्या अर्थव्यवस्थेला बांधलेले नाही. त्यामुळे कोणतीही राष्ट्रीय बॅंक त्याला जामीन नाही. त्यामुळे अनेक देशांत त्यांच्या प्रत्यक्ष व्यवहारातील वापरावर अजूनही बंदी आहे. परंतु चलन या संकल्पनेच्या गाभ्याशी ते बरेचसे इमान राखून असल्याने ते सर्वमान्य होण्याची शक्यता बरीच आहे. त्यातून जगाच्या व्यवहारांना सर्वस्वी वेगळे वळण मिळेल. देशकालाच्या सीमा ओलांडून लोकांना जोडून देणार्या आभासी जगाने तेव्हा अर्थव्यवस्थांच्या भौगोलिक सीमाभिंतींना धडका द्यायला सुरुवात केलेली असेल.

देवाणघेवाण, गुंतवणूक, विनिमय, व्यापार हे अर्थकारणाचे सारेच आयाम आता संगणकीकृत झाल्यामुळे तसे पाहिले तर चलन हे हळूहळू कालबाह्य होत आहे, होणार आहे. याची चाहूल आताच लागते आहे. केवळ इंटरनेटच्या जगातच निर्माण झालेल्या बिटकॉईन सारख्या आभासी चलनाचा वापर केवळ त्या जगातील काही व्यवहारांसाठी मान्य झाला आहे. या चलनाचे वैशिष्ट्य असे की हे जागतिक चलन आहे, ते कोणत्याही देशाच्या अर्थव्यवस्थेला बांधलेले नाही. त्यामुळे कोणतीही राष्ट्रीय बॅंक त्याला जामीन नाही. त्यामुळे अनेक देशांत त्यांच्या प्रत्यक्ष व्यवहारातील वापरावर अजूनही बंदी आहे. परंतु चलन या संकल्पनेच्या गाभ्याशी ते बरेचसे इमान राखून असल्याने ते सर्वमान्य होण्याची शक्यता बरीच आहे. त्यातून जगाच्या व्यवहारांना सर्वस्वी वेगळे वळण मिळेल. देशकालाच्या सीमा ओलांडून लोकांना जोडून देणार्या आभासी जगाने तेव्हा अर्थव्यवस्थांच्या भौगोलिक सीमाभिंतींना धडका द्यायला सुरुवात केलेली असेल.

डॉ. मंदार काळे,संख्याशास्त्रज्ञ व संगणकतज्ज्ञ आहेत.

COMMENTS